นิเชื่อว่าทุกคนคงอยาก ‘รวยก่อนแก่’ ซึ่งคำกล่าวนี้เป็นอมตะมากค่ะ ‘ไม่มีใครวางแผนที่จะล้มเหลวแต่เราล้มเหลว เพราะไม่ได้วางแผนต่างหาก’ ดังนั้น เมื่อเราตั้งเป้าหมาย ‘รวยก่อนแก่’ เราจึงต้อง ‘ลงมือทำทันที’ ค่ะ หลายคนบอกว่า การคำนวณทางการเงิน เป็นเรื่องยุ่งยากซับซ้อน แต่เอาจริงๆ นะคะ มันไม่ได้ซับซ้อนเกินความสามารถของเราที่จะเรียนรู้หรอกค่ะ

สิ่งสำคัญมากๆ ในกรรวางแผนการเงิน คือ

1. เราต้องมีเงินออม เพราะเงินออมคือจุดตั้งต้นของความสำเร็จทางการเงินจากสมการเงินออม: รายได้ = ค่าใช้จ่าย + เงินออม

3 วิธีง่ายๆ ที่จะเพิ่มเงินออมนั่นคือ

1. เพิ่มรายได้ 2. ลดค่าใช้จ่าย 3. ทำเงินออมให้งอกเงย จะมีเงินออมให้ได้ ต้องตั้งเป้าว่าจะออมเงินให้ได้ประมาณเท่าไหร่ต่อเดือนอย่างที่เคยบอก ขั้นต่ำ คือ ออมเงิน 10% ของรายได้

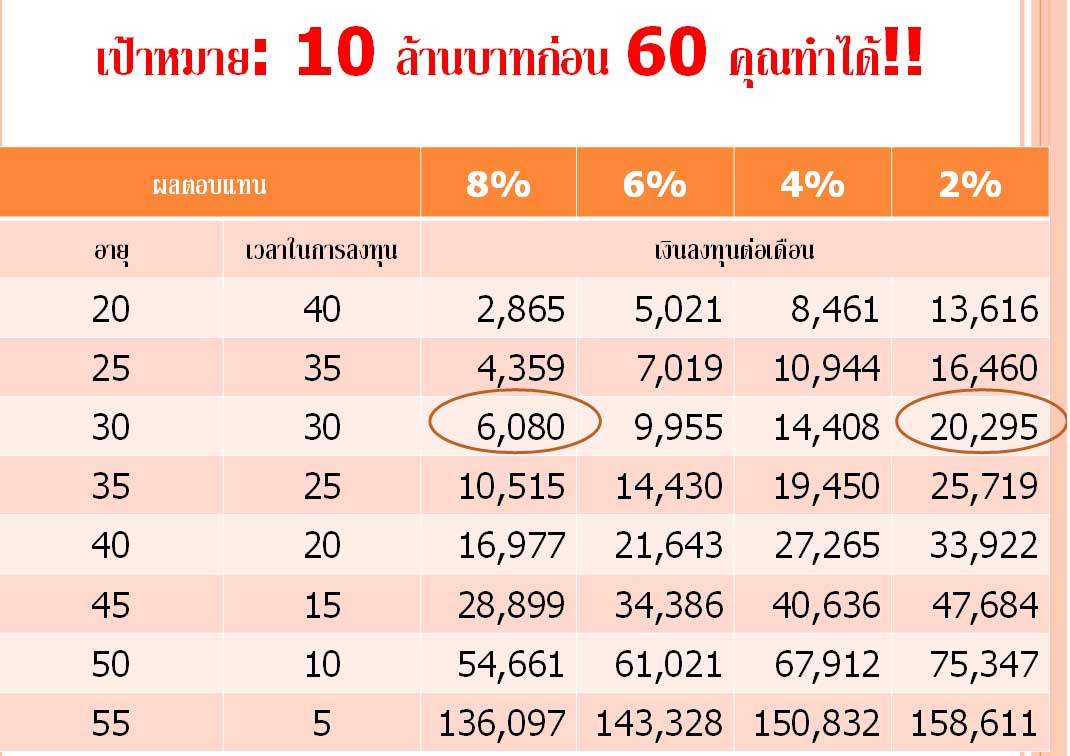

2. เมื่อออมเงินได้แล้วต้องมาเรียนรู้เรื่องการลงทุนความรู้เรื่องต้นๆ ที่เราต้องเรียนรู้เลยคือการคำนวณพลังดอกเบี้ยทบต้นมูลค่าเงินตามเวลาและการวางแผนการลงทุนและตอนนี้นิก็มีตัวอย่างการวางแผนการลงทุนแบบง่ายๆ เพื่อแสดงให้คุณเห็นว่าการมีเงิน 10 ล้านบาทก่อนเกษียณอายุเป็นเป็นเรื่องที่ไม่ไกลเกินเอื้อมเลยค่ะ

วิธีการอ่านตารางข้างต้นนะคะ ให้คุณเลือกดูที่อายุของคุณในปัจจุบัน คุณก็จะทราบว่าคุณจะมีระยะเวลาลงทุนเหลืออีกกี่ปี จากนั้นก็มาดูในแต่ละคอลัมน์ของผลตอบแทนว่าคุณคิดว่าสามารถหาอัตราผลตอบแทนจากการลงทุนได้กี่เปอร์เซ็นต์ เมื่อไล่ลงมาตามคอลัมน์ของอัตราผลตอบแทนนั้นๆ คุณก็จะทราบว่าคุณจะต้องเก็บเงินลงทุนต่อเดือนเท่าไหร่

ยกตัวอย่างเช่น ถ้าวันนี้คุณมีอายุ 30 ปี ก็ให้ไปดูที่แถวของอายุที่ 30 ปี หากคุณต้องการเกษียณอายุที่อายุ 60 ปี นั่นก็แปลว่าคุณเหลือระยะเวลาในการลงทุนอีก 30 ปีค่ะ ต่อไปเราก็มาดูที่ช่องของอัตราผลตอบแทน ถ้าคุณสามารถหาการลงทุนที่ให้อัตราผลตอบแทนอยู่ที่ 8% ต่อปี คุณจะเห็นว่าคุณต้องเก็บเงินเพื่อไปลงทุนต่อเดือนที่เดือนละ 6,080 บาทเท่าๆ กันทุกเดือนและทำอย่างนี้ไปเรื่อยๆ จนครบ 30 ปี ถึงตอนนั้นคุณก็จะมีเงิน 10 ล้านบาทค่ะ ง่ายใช่มั้ยคะ

แต่ในทางตรงกันข้ามหากคุณไม่มีความรู้เรื่องการลงทุนเลย และไม่รู้ว่าจะหาการลงทุนอะไรที่ให้อัตราผลตอบแทนที่ 8% ต่อปีได้ คุณก็เลยนำเงินของคุณไปฝากบัญชีฝากประจำกับธนาคารและได้รับดอกเบี้ยสุทธิที่ 2% ต่อปี เราลองมาดูกันที่ช่องของอัตราผลตอบแทน 2% กันนะคะ

จากภาพคุณจะเห็นว่าคุณต้องเก็บเงินถึงเดือนละ 20,295 บาทและนำไปฝากธนาคารเพื่อได้รับดอกเบี้ย 2% ต่อปีทุกปี เป็นเวลา 30 ปีคุณถึงจะมีเงิน 10 ล้านบาท คำถามคือ ความเป็นไปได้ของคนที่อายุ 30 ปีแล้วต้องเก็บเงินเดือนละสองหมื่นกว่าบาทเพื่อเตรียมไว้สำหรับการเกษียณอายุ คุณคิดว่ามีความเป็นไปได้มากน้อยแค่ไหนคะ นิไม่ได้บอกว่าเป็นไปไม่ได้เลยนะ

คะ เพราะอาจจะมีคนอายุ 30 ปีบางคนที่เก่งมาก สามารถสร้างรายได้มากๆ ได้ตั้งแต่ยังอายุน้อยๆ แต่ทว่าในความเป็นจริงโอกาสที่คนส่วนใหญ่จะเก็บได้น้อยมากค่ะ

คำถามถัดมาแล้วเราจะต้องทำอย่างไร คำตอบคือนี่ล่ะค่ะคือเหตุผลที่ว่าทำไมวันนี้คุณจึงต้องมาเรียนรู้และทำความรู้จักกับเรื่องราวของการลงทุนด้วยค่ะ เพราะแค่ลำพังการฝากเงินที่ธนาคารไม่สามารถพาคุณไปสู่เป้าหมายทางการเงินที่คุณต้องการได้

แต่หลายคนก็อาจจะแย้งว่าการลงทุนมีความเสี่ยง มีโอกาสที่เราจะสูญเงินต้นก็เป็นได้ หากคุณมีความคิดหรือความเชื่อเช่นนั้นก็ไม่ได้ผิดอะไรนะคะ แต่ก็นั่นแหละค่ะ นี่ก็เป็นเหตุผลสำคัญอีกข้อหนึ่งที่เราต้องเรียนรู้เรื่องของการวางแผนการเงินส่วนบุคคล เพราะหากคุณมีการวางแผนการเงินตามเป้าหมายแล้วล่ะก็ คุณจะมีการจัดสรรเงินอย่างเป็นระบบ คุณก็จะทราบได้ว่าเงินก้อนไหนที่เป็นเงินเย็นจริงๆ และสามารถนำมาลงทุนได้อย่างสบายใจจริงๆ ค่ะ เพราะการลงทุนในสินทรัพย์เสี่ยงทุกประเภท คุณต้องมีระยะเวลาการลงทุนที่ยาวนานมากพอค่ะ เพราะการลงทุนที่มีระยะเวลาที่ยาวนานมากพอและการมีการกระจายความเสี่ยงของการลงทุนอย่างเหมาะสม ในระยะยาวจะช่วยลดความผันผวนของพอร์ตการลงทุนได้ค่ะ ซึ่งนิจะค่อยๆ มาเล่าสู่กันฟังในตอนถัดๆ ไปนะคะ ต้องติดตามค่ะ ^^ สามารถพูดคุยแลกเปลี่ยนประสบการณ์ในการวางแผนการเงินกับนิได้ที่ nipapuntalk@hotmail.com ค่ะ หรือ ที่ Official Line Account: @nipapuntalk (อย่าลืม เติม @ ไว้ข้างหน้า nipapuntalk ด้วยค่ะ) แล้วพบกันในตอนต่อไปค่ะ และหากคิดว่าเป็นประโยชน์ช่วยแชร์ด้วยนะคร้า ขอบคุณมากค่ะ ^^